それでは、医療法人化のメリットを具体的に見ていきましょう。

1.節税の手段が増える

(1)個人の所得税を減らすことができる

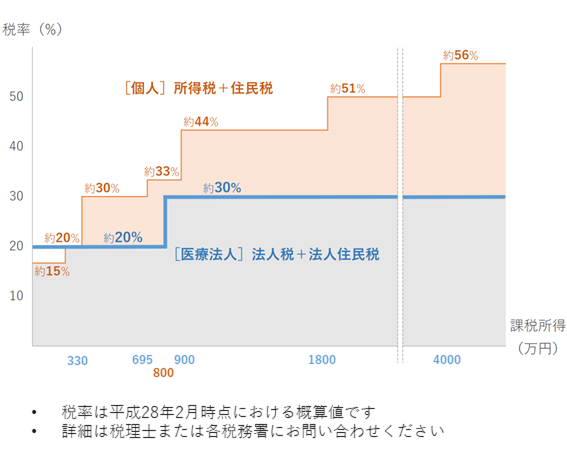

個人診療所の場合、所得はすべて院長個人の所得となります。所得税は累進課税ですので、所得が増えるほど負担額は大きくなっていきます。

医療法人化すると、所得は医療法人と個人とに分かれます。

個人診療所の院長で、必要とする生活費よりも遥かに多くの所得を得ているのであれば、法人化をして個人の役員報酬を低く設定すれば、個人の所得税を抑えることができます。そうして残ったお金を医療法人の所得とします。

医療法人の所得には法人税が課せられますが、法人税の実効税率は30%程度であり、所得税の最高税率を大きく下回っています。所得を分散することで個人の所得税の税率も下がり、全体の納税額を低く抑えることが可能です。

収入が多い院長ほど、法人化による節税効果が高いと言えるでしょう。

結局、自分のお金にならなければ意味がないんじゃない。

でも、法人になれば、節税効果が高い退職金の制度を使うことができるから、

不要なお金は法人に貯めておいて、自分が引退するときに退職金でもらえば

いいんだよ。役員報酬は毎年変更することも出来るしね。

退職金のことは後で詳しく教えるよ。

(2)給与所得控除が適用される

医療法人の場合、役員報酬は給与として計上され、給与所得控除を受けることができます。 所得税は、給与から給与所得控除額を差し引いた金額(給与所得)から算出されるので、結果節税が期待できます。

給与所得控除とは?

所得税の額は、「給与所得」の額から算出されます。

この「給与所得」の金額は、給与等の収入金額から「給与所得控除額」を差し引いて算出します。

給与所得控除額は、給与等の収入金額に応じて下のように決められています。

(3)親族役員へ報酬を支払って所得分散ができる

医療法人では家族を理事に加えることができます。

それぞれに役員報酬を支払い、所得を分散させることで、節税が見込めます。

同じ額でも、家族で分散して受け取った方が得なんだ。

他にも地域によってルールが違うから、一度税理士さんに相談してみるのがいいね。

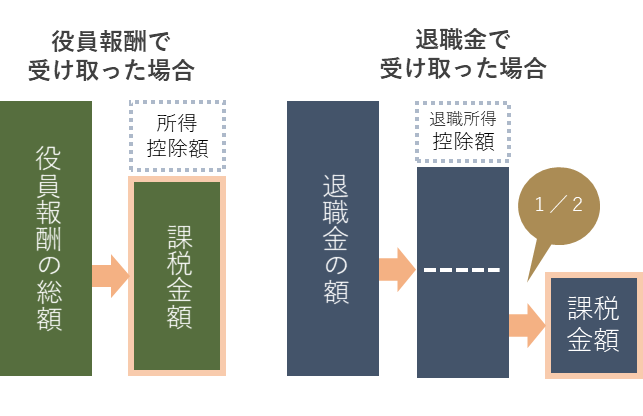

(4)退職金制度が使える

先のことだけど、はじめからしっかり考えておいた方がいいんだ。

退職金は、支払った法人にとっては経費計上ができ、受け取った個人にとっては 退職所得控除が適用され、さらに控除後の金額の1/2のみに課税されるという優遇があります。通常の報酬として支給するよりも税率は大幅に低くなります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

20年を超えると、そこからは年に70万円ずつ

退職所得控除額が増えていくんだね。

課税金額の違いはこんなイメージだよ。

生命保険の活用

支払った保険料の一定金額を法人の経費として計上することができるものがあります。

積立型の生命保険を利用して役員を被保険者とした生命保険に加入し、退職金の資金を積み立てることでより大きな効果を狙うことも可能です。

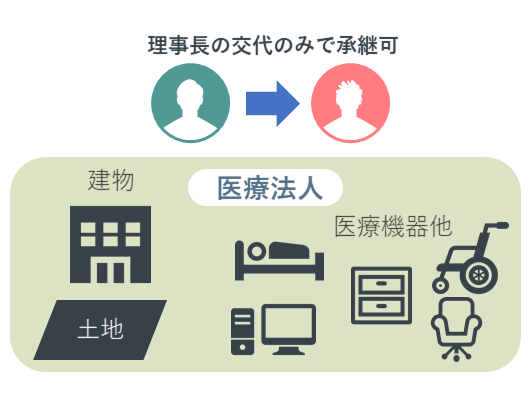

2.事業承継しやすい

理事長が引退するとき、あるいは死亡してしまった場合、医療法人であれば理事長交代の手続きのみで事業を承継することができます。

医療法人と理事長は別人格であり、診療所とその財産(=土地、建物、医療機器など)は、理事長個人ではなく医療法人に属するものだからです。

個人診療所の場合には、廃院の手続きをした後に、後継者が新たに診療所の開設手続きをしなければなりません。

また土地や建物、医療機器など、個別に相続する必要するため、面倒な手続きが増えてしまいます。

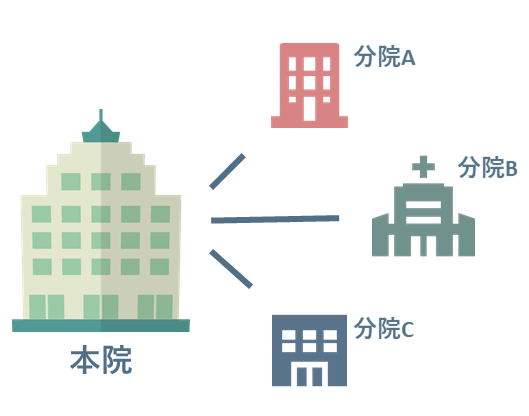

3.事業を拡大できる

医療法人にすると、個人開業では不可能な分院の開設が可能になります。

本院とは異なる目的の診療所や、遠方のサテライト的な役割の診療所など、様々な目的に応じて事業を拡大できるようになります。

ここまで、さまざまな医療法人化のメリット・デメリットを見てきました。

節税効果を始めとして魅力的な面は多くありますが、一方で手続きの煩雑さなどのデメリットも多くあります。まとめると、

- 経営が順調で多くの利益を出している

- 事業の拡大を考えている

- 事業承継を検討している

このような条件に当てはまる個人診療所のドクターは、積極的に医療法人化を考えてみるべきと言えるでしょう。

ほんとうにメリットなんてあるのかな?